Desvelando el festín de los billones de dólares en stablecoins: ¿Quién está obteniendo beneficios?

En el ecosistema cripto actual, Bitcoin y Ethereum acaparan la atención, pero las stablecoins como USDT y USDC son el auténtico motor, combustible y moneda de toda la industria. Son el nexo que une todos los segmentos del mercado, ofrecen a los traders refugio frente a la volatilidad y actúan como la base de liquidación clave para las Finanzas Descentralizadas (DeFi).

Probablemente usas stablecoins a diario, pero ¿alguna vez te has parado a plantearte una cuestión fundamental?

Entregas 1 $ al emisor (por ejemplo, Circle) y recibes 1 USDC. No recibes intereses por mantener ese token y, al canjearlo, recuperas exactamente 1 $.

Sin embargo, los emisores generan miles de millones. En 2024, Circle alcanzó unos ingresos de 1,7 mil millones de dólares, mientras que Tether obtuvo la espectacular cifra de 13 mil millones en beneficios.

¿De dónde surge todo ese dinero? Analicemos cómo funcionan los sistemas de stablecoins y descubramos quiénes son los verdaderos vencedores.

La impresora de dinero principal

El modelo de negocio de los emisores de stablecoins es tan sencillo que resulta casi aburrido, pero su escala lo convierte en una potencia formidable. En esencia, es una estrategia financiera clásica: aprovechar el float.

Se asemeja a la captación de depósitos a la vista por parte de los bancos o a la operativa de un fondo monetario (MMF), con una diferencia clave: no se pagan intereses por esos depósitos (los stablecoins que mantienen los usuarios).

Durante la etapa de tipos de interés cero (antes de 2022), este modelo generaba escasos beneficios. Pero con la subida agresiva de tipos por parte de la Reserva Federal, los rendimientos de los bonos del Tesoro de EE. UU. se dispararon. Los beneficios de Circle y Tether crecieron en paralelo.

En resumen, las valoraciones multimillonarias de estos gigantes de las stablecoins son una apuesta apalancada sobre la política de tipos altos de la Fed. Cada subida de tipos de la Fed supone un subsidio directo al sector. Si la Fed vuelve a tipos cero, los ingresos básicos de los emisores desaparecerían de inmediato.

Además de los intereses, los emisores tienen una segunda fuente de ingresos: las comisiones institucionales.

- Circle (USDC): Para atraer clientes institucionales como Coinbase, Circle ofrece la emisión gratuita (depósito). Las comisiones solo se aplican simbólicamente cuando los reembolsos diarios institucionales (retiros) superan los 2 millones de dólares. El objetivo de Circle es aumentar el tamaño de sus reservas (expandir el pool de float).

- Tether (USDT): Tether adopta una estrategia más oportunista. Los clientes institucionales pagan una comisión del 0,1 % (mínimo 100 000 $) tanto por emitir como por reembolsar. Tether busca maximizar los ingresos de cada operación, capturando intereses y comisiones.

Circle vs. Tether: Duelo estratégico

Aunque sus fundamentos empresariales son similares, Circle y Tether gestionan sus reservas multimillonarias de forma radicalmente distinta, con fuertes contrastes en riesgo, transparencia y rentabilidad.

Circle (USDC): Cumplimiento y transparencia

Circle se posiciona como un modelo fiable y comprometido con la regulación. Su estrategia no es «confía en mí», sino «confía en BlackRock».

La estructura de reservas de Circle es muy conservadora y transparente. En vez de gestionar internamente miles de millones, delega la gestión en BlackRock, el mayor gestor de activos del mundo.

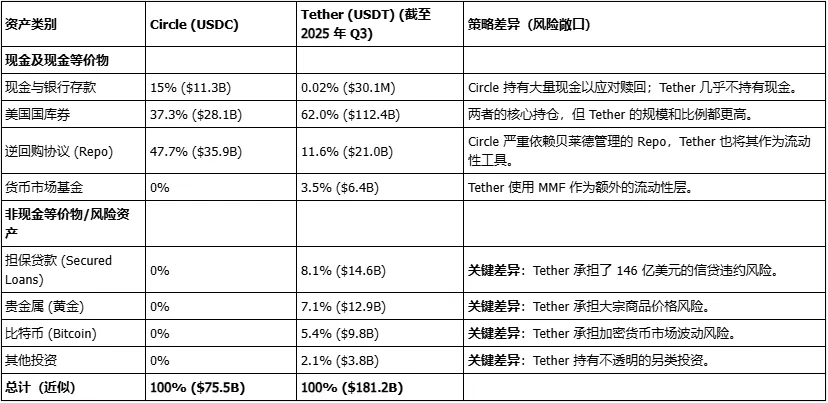

La mayor parte de las reservas de Circle están en el “Circle Reserve Fund” (ticker: USDXX), un fondo monetario gubernamental registrado en la SEC y gestionado íntegramente por BlackRock. En noviembre de 2025, la cartera del fondo era ultraconservadora: 55,8 % en repos del Tesoro de EE. UU. y 44,2 % en bonos del Tesoro.

- Mensaje implícito de Circle: «¿Instituciones y reguladores preocupados por la seguridad de las reservas? Lo tenemos resuelto. Nuestros fondos no están en cuentas bancarias desconocidas; BlackRock los gestiona en un fondo regulado por la SEC, invertido en los bonos del Tesoro más seguros de EE. UU.»

Es una estrategia defensiva inteligente. Circle sacrifica parte de su potencial beneficio (pagando a BlackRock por la gestión) a cambio de confianza institucional y regulatoria a largo plazo.

Tether (USDT): Agresivo y altamente rentable

Si Circle es un contable minucioso, Tether es un gestor de hedge funds audaz.

Tether ha sido criticado por su falta de transparencia (utiliza informes de BDO y no auditorías completas), pero su estrategia de inversión es mucho más agresiva y diversificada, generando enormes beneficios.

Así es la composición de reservas de Tether a cierre del tercer trimestre de 2025:

- Activos convencionales (similares a Circle): Bonos del Tesoro de EE. UU. (112,4 mil millones $), repos inversos overnight (18 mil millones $), fondos monetarios (6,4 mil millones $).

- Activos agresivos (Circle no los tocaría):

Metales preciosos (oro): 12,9 mil millones $

Bitcoin: 9,8 mil millones $

Préstamos garantizados: 14,6 mil millones $

Otras inversiones: 3,8 mil millones $

Esto implica que Tether gana intereses de los bonos, pero asume riesgos de volatilidad en materias primas, cripto y riesgo de impago.

Tether funciona como un hedge fund, alimentado por los USDT que mantienen los usuarios sin recibir intereses en todo el mundo.

Este planteamiento contribuye al beneficio de 13 mil millones de Tether en 2024. Obtiene intereses, apuesta por plusvalías en bitcoin y oro, y multiplica la rentabilidad mediante préstamos más arriesgados.

Esto explica también el énfasis de Tether en las reservas excedentarias (o activos netos): 11,9 mil millones $ en agosto de 2024. No es beneficio distribuible, sino un colchón de capital reservado para absorber posibles pérdidas en activos de riesgo (bitcoin, préstamos) y evitar el despegue de USDT.

Tether necesita mantener beneficios elevados para sostener su asignación de activos de alto riesgo.

Composición de activos de reserva: Circle vs. Tether (Datos de Q3/Q4 2025)

¿A dónde van los beneficios?

¿Cómo se distribuyen esos miles de millones de beneficios? Aquí es donde las dos compañías se diferencian radicalmente.

Circle (USDC): Un costoso reparto de ingresos con Coinbase

Circle tiene ingresos significativos, pero su beneficio neto se ve lastrado constantemente por un gran coste: su acuerdo de reparto de ingresos con Coinbase.

Circle y Coinbase (fundadores conjuntos de USDC) acordaron en 2018 dividir al 50 % los intereses generados por las reservas de USDC. Coinbase recibe el 50 % del pago residual.

El acuerdo está basado en la cantidad de USDC almacenado en Coinbase. En 2024, la cuota de Coinbase era de aproximadamente el 20 % del USDC en circulación, pero el acuerdo original sigue concediéndole cerca del 50–55 % del ingreso total de las reservas.

Este coste de distribución absorbe la mayor parte del beneficio de Circle. El porcentaje que Circle paga a Coinbase pasó del 32 % en 2022 al 54 % en 2024. En el segundo trimestre de 2025, Circle ingresó 658 millones, pero los gastos de distribución, trading y otros sumaron 407 millones.

Esto convierte a Coinbase no solo en socio de Circle, sino en la práctica en accionista de facto del flujo principal de ingresos de USDC. Coinbase es el mayor distribuidor y el mayor coste para Circle.

Tether (USDT): Estructura opaca

La asignación de beneficios de Tether es completamente opaca.

Tether (USDT) es propiedad de iFinex, una empresa privada registrada en las Islas Vírgenes Británicas (BVI) que también es titular de Bitfinex, uno de los exchanges cripto más relevantes.

Los 13 mil millones de beneficio de Tether van directamente a iFinex.

Como sociedad privada, iFinex no tiene obligación de revelar costes ni dividendos, a diferencia de la cotizada Circle. Según los datos públicos y el historial, estos beneficios van por tres vías:

- Dividendos a accionistas: iFinex (Bitfinex) tiene un historial de pago de dividendos masivos a sus accionistas privados (por ejemplo, ejecutivos como Giancarlo Devasini—246 millones en 2017).

- Retención como buffer de capital: Como se ha mencionado, Tether mantiene enormes beneficios (11,9 mil millones) como activos netos para cubrir riesgos de activos como bitcoin y préstamos.

- Inversiones estratégicas (o transferencias internas): Tether/iFinex utiliza los beneficios para diversificarse en IA, energías renovables y minería de bitcoin. Tether y Bitfinex también tienen una larga trayectoria de complejos movimientos internos de fondos (como el conocido caso de Crypto Capital).

En resumen, la distribución de beneficios de Circle es pública, costosa y está condicionada (por Coinbase), mientras que la de Tether es opaca, discrecional y está en manos de unos pocos directivos de iFinex, alimentando su próximo imperio empresarial.

¿Cómo pueden los usuarios participar en los beneficios?

Ya que los emisores se quedan con todos los intereses de los bonos del Tesoro, ¿cómo pueden los tenedores de stablecoins (usuarios cripto) obtener rentabilidad dentro del ecosistema?

La rentabilidad que obtenemos no procede de los emisores, sino de las necesidades de otros usuarios cripto, prestando servicios (liquidez, préstamos) y asumiendo riesgos en la cadena para obtener rendimiento.

Existen tres estrategias principales:

Estrategia 1: Préstamos

- Mecanismo: Deposita tus USDC o USDT en mercados monetarios algorítmicos como Aave o Compound.

- ¿Quién te paga? Los prestatarios: suelen ser traders apalancados o poseedores de largo plazo que requieren liquidez pero no quieren vender su Bitcoin o Ethereum.

- Funcionamiento: Protocolos como Aave y Compound emparejan automáticamente prestamistas y prestatarios, ajustando los tipos en tiempo real según la oferta y la demanda. Tú (el prestamista) recibes la mayor parte de los intereses; el protocolo retiene una comisión pequeña.

Estrategia 2: Provisión de liquidez

- Mecanismo: Deposita tus stablecoins (normalmente USDC/USDT o USDC/DAI) en pools de liquidez de exchanges descentralizados (DEX).

- Plataforma destacada: Curve Finance

Curve está especialmente diseñado para intercambiar stablecoins (como USDC y USDT), aplicando algoritmos para minimizar el slippage.

¿Quién te paga? Los traders. Cada intercambio en Curve genera una comisión pequeña (por ejemplo, 0,04 %), que se reparte entre los proveedores de liquidez.

Recompensas extra: Curve ofrece incentivos adicionales en forma de airdrops de su token de gobernanza (CRV).

- ¿Por qué es popular? Porque los pools están formados por stablecoins vinculados a 1 $, hay prácticamente ausencia de pérdida impermanente, lo que la convierte en una estrategia de rendimiento ideal.

Estrategia 3: Yield farming

- Mecanismo: Estrategias complejas encadenadas para maximizar la rentabilidad.

- Ejemplo: Podrías

1) Depositar USDC en Aave;

2) Usar USDC como colateral para pedir prestado ETH;

3) Invertir el ETH prestado en otros pools de rentabilidad elevada.

- Riesgo: Es la táctica más agresiva, expuesta a hacks de smart contracts, caídas de precio del colateral (ETH), riesgo de liquidación y posibilidad de que las recompensas del protocolo desaparezcan.

Resumen

En su esencia, la historia de las stablecoins describe dos tipos de economías.

La primera es un sistema privado, off-chain: los emisores (Tether/Circle) invierten nuestras reservas inactivas en bonos del Tesoro de EE. UU. y reparten los miles de millones en intereses entre accionistas y socios (como Coinbase), mientras los tenedores no reciben nada.

La segunda es la economía DeFi on-chain que hemos construido: los usuarios obtienen rentabilidad procedente de comisiones e intereses pagados por otros usuarios mediante préstamos y provisión de liquidez.

Esto revela una paradoja central: un ecosistema descentralizado cuya savia la aportan bancos hipercentralizados orientados al beneficio. El futuro de este gran imperio depende de dos pilares: el entorno macro de tipos altos que necesitan los emisores y el apetito constante de los usuarios de DeFi por la especulación y el apalancamiento.

La duración de estos pilares sigue siendo una incógnita clave para el sector.

Declaración:

- Este artículo ha sido republicado de [Baihua Blockchain], con derechos de autor propiedad del autor original [Cole]. Si tienes alguna objeción respecto a esta publicación, contacta con el equipo de Gate Learn, que atenderá tu solicitud de acuerdo con el procedimiento establecido.

- Aviso legal: Las opiniones expresadas en este texto son únicamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones a otros idiomas de este artículo han sido realizadas por el equipo de Gate Learn. No se permite copiar, difundir ni plagiar los artículos traducidos, salvo que se mencione claramente a Gate.

Compartir

Contenido

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDT0