La próxima batalla de las stablecoins: la guerra de los gigantes en la red de stablecoins

En la segunda mitad de 2025, el sector de las stablecoins marcará el inicio de una nueva era.

Durante años, empresas como Tether y Circle han sido protagonistas indiscutibles en el universo de las stablecoins. Sin embargo, su papel se ha limitado a emitir tokens, mientras que la arquitectura de red y la gestión operativa han dependido de blockchains públicas tales como Ethereum, Tron y Solana. Aunque la emisión de stablecoins ha crecido de forma exponencial, los usuarios han tenido que confiar siempre en sistemas ajenos para realizar transacciones.

Esta dinámica está empezando a transformarse. Circle ha lanzado Arc, Tether ha sacado Plasma y Stable prácticamente al mismo tiempo, y Stripe, junto a Paradigm, ha presentado Tempo. La aparición acelerada de estas tres blockchains centradas en pagos y liquidaciones con stablecoins marca un cambio significativo: los emisores no se conforman ya con la emisión de tokens, sino que aspiran a controlar también la infraestructura subyacente.

Este movimiento conjunto no es casualidad.

¿Por qué los emisores de stablecoins construyen sus propias blockchains?

En sus inicios, casi todas las stablecoins funcionaban sobre blockchains públicas como Ethereum, Tron y Solana. Hoy, cada vez más emisores desarrollan cadenas propias, conquistando el control tanto de la emisión como de la liquidación.

La razón más directa es la captura de valor. Las comisiones generadas por las redes subyacentes son mucho más cuantiosas de lo que se percibe.

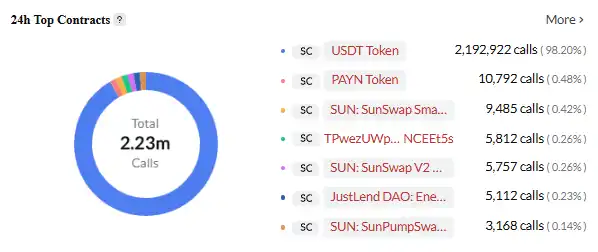

Tether canaliza más de 1 billón de dólares en transacciones mensuales, pero la mayoría de las comisiones acaban en las blockchains subyacentes. En Tron, cada transferencia de USDT implica una comisión de unos 13–27 TRX, es decir, entre 3 y 6 dólares al cambio actual. Con el extraordinario volumen de USDT en Tron, esto supone ingresos descomunales. Tron procesa diariamente miles de millones de dólares en USDT, por lo que las comisiones generan cientos de millones de dólares de ingresos anuales para la red.

USDT es el contrato inteligente más utilizado en la red TRON. Fuente: Cryptopolitan

Si bien Tether obtiene beneficios excepcionales, éstos proceden fundamentalmente del diferencial y la rentabilidad de sus inversiones—sin relación con el volumen de operaciones de USDT. Cada transferencia de USDT aporta cero ingresos directos a Tether; todas las comisiones las recibe la blockchain pública.

Circle enfrenta un dilema similar. Cada vez que se transfiere USDC en Ethereum, se consume ETH como gas. A las comisiones actuales de Ethereum, si USDC alcanzara el volumen de USDT, la red Ethereum obtendría miles de millones de dólares anuales sólo por las comisiones. Como emisor, Circle no recibe nada.

Y lo más frustrante: cuanto mayor es el volumen, más ingresos quedan fuera. El volumen mensual de USDT pasó de varios cientos de miles de millones en 2023 a más de 1 billón en la actualidad, pero los ingresos de Tether por transferencias aún son nulos.

Esta paradoja de “ver sin tocar” es el auténtico motor que empuja a estas compañías a construir sus propias blockchains.

Hay más razones. Se acumulan limitaciones técnicas en las cadenas públicas: Ethereum es cara y lenta, lo que excluye los micropagos; Tron presume de comisiones reducidas, pero genera dudas de seguridad y descentralización; Solana es rápida, aunque no siempre estable. Para servicios de pago continuos, estos obstáculos son críticos.

La experiencia de usuario también es problemática. Los usuarios deben alternar entre cadenas, poseer distintos tokens nativos y gestionar múltiples monederos. Las transferencias entre cadenas son aún más complejas, caras y expuestas a riesgo. En cumplimiento normativo, las cadenas públicas dependen casi en exclusiva de soluciones externas para monitorizar transacciones y combatir el blanqueo, con eficacia limitada. La diferenciación competitiva se vuelve imprescindible: Circle apuesta por una liquidación más veloz y módulos integrados de contratos inteligentes con Arc, mientras que Stripe busca pagos programables y automatizados con Tempo.

Al converger intereses de captura de valor, limitaciones técnicas, usabilidad, cumplimiento regulatorio y presión competitiva, el desarrollo de blockchains propias se convierte en una evolución inevitable.

Cómo están reaccionando los grandes actores

Ante este escenario, cada compañía ha optado por tecnologías y modelos de negocio distintos.

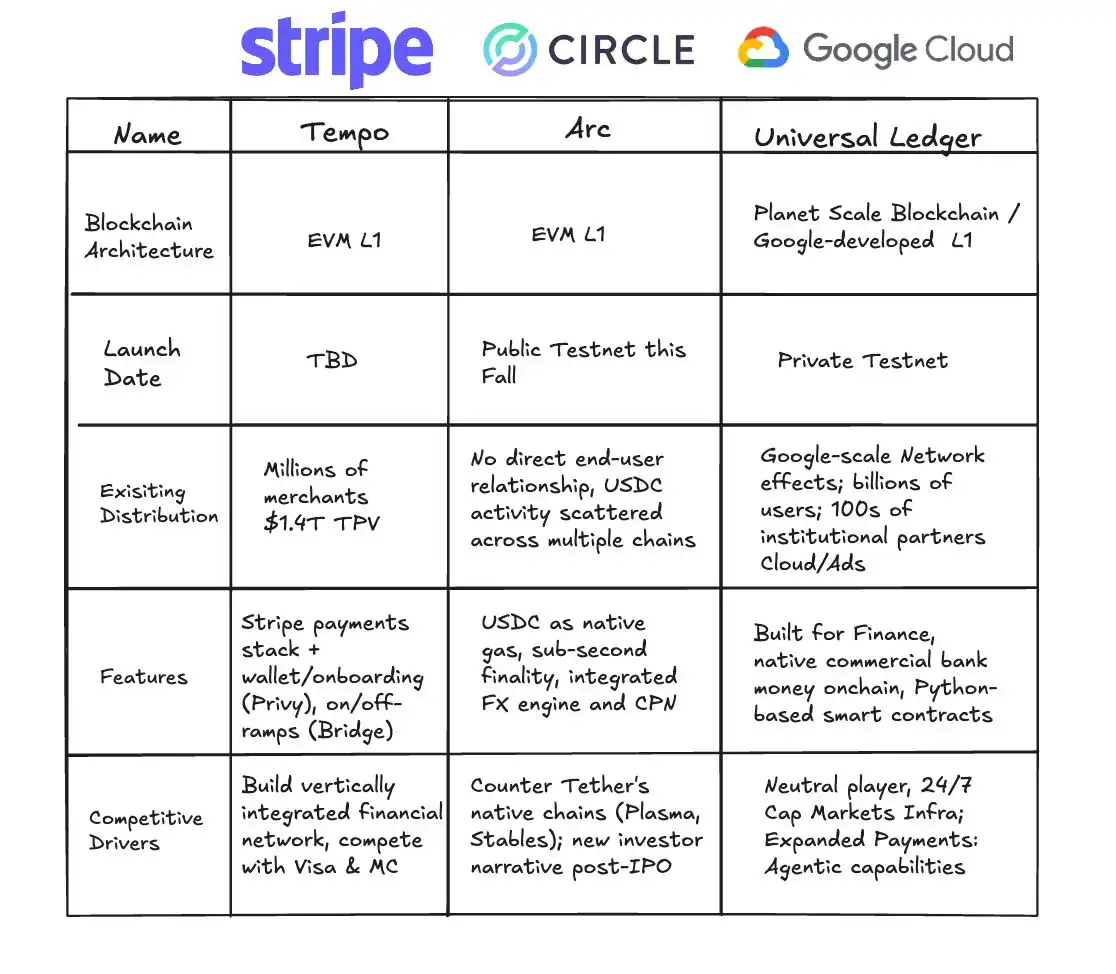

Stripe Tempo: Plataforma neutral

Tempo, incubada por Stripe y Paradigm, es una blockchain especializada en pagos. Su diferencia esencial respecto a las cadenas públicas tradicionales es que no tiene token nativo; acepta stablecoins principales como USDC y USDT directamente como gas. Esta decisión es tanto una declaración como una muestra de ambición estratégica.

Fuente: X

Aunque en apariencia es sencillo, los desafíos técnicos son notables. Las blockchains tradicionales emplean un solo token nativo para pagar comisiones, lo que simplifica el diseño. Tempo, en cambio, debe gestionar varias stablecoins como gas, lo que exige sofisticados mecanismos de gestión de tokens y tipos de cambio en el propio protocolo.

La arquitectura de Tempo está optimizada para pagos. Su protocolo de consenso avanzado permite confirmaciones en menos de un segundo a costes mínimos, e incorpora primitivas de pago nativas para que los desarrolladores construyan aplicaciones avanzadas—pagos condicionados, programados y entre múltiples partes.

Tempo ha tejido una potente red de alianzas. Entre sus primeros socios figuran empresas de inteligencia artificial (Anthropic, OpenAI), comercio electrónico (Shopify, Coupang, DoorDash) y servicios financieros (Deutsche Bank, Standard Chartered, Visa, Revolut), entre otras áreas clave. La diversidad de la lista muestra que Stripe aspira a que Tempo se convierta en una infraestructura de referencia para múltiples sectores.

Circle Arc: Integración vertical y personalizada

En agosto de 2025, Circle lanzó Arc, una blockchain pública concebida exclusivamente para la gestión financiera con stablecoins. Frente al enfoque neutral de Stripe, Arc representa una estrategia de integración vertical integral.

Fuente: Circle

Arc emplea USDC como token nativo de gas. Todas las transacciones requieren USDC para el pago de comisiones, lo que multiplica su demanda y utilidad. Así, Circle extrae valor de cada operación en la cadena y consolida una cadena de valor completamente cerrada.

Arc también incorpora un motor de cambio de divisas spot para instituciones, permitiendo intercambios ultrarrápidos entre stablecoins de distintas monedas y aspirando a la liquidación en menos de un segundo. Estas capacidades responden a necesidades reales de grandes clientes y reflejan el conocimiento profundo del mercado por parte de Circle.

Controlando su propia blockchain, Circle proporciona a USDC un entorno operativo eficaz y seguro. Pero lo fundamental, Circle puede construir a su alrededor un ecosistema financiero cerrado que retiene el valor en su propio sistema.

Estrategia dual de Tether: verticalización total y decidida

Como principal emisor mundial de stablecoins, Tether lanzó Plasma y Stable en 2025, apostando por la integración vertical de manera aún más agresiva que sus rivales.

Fuente: Bankless

Plasma, respaldada por Bitfinex (empresa hermana de Tether), es una blockchain de capa 1 pensada para transacciones con stablecoins. Su gran baza son las transferencias de USDT sin comisiones, todo un reto directo al predominio de Tron en la circulación de USDT. La venta de tokens celebrada en julio de 2025 recaudó 373 millones de dólares, lo que demuestra la enorme demanda del mercado.

La ambición de Stable va más allá. Tether la considera “el hogar exclusivo de USDT”, con una arquitectura dual en paralelo. La cadena principal gestiona las liquidaciones, mientras Plasma procesa las transacciones de alto volumen y bajo valor, así como los micropagos, con liquidaciones periódicas en la cadena principal. En este sistema, USDT se convierte tanto en moneda de cambio como en token de comisiones, eliminando la necesidad de otros tokens de gas y facilitando el acceso de los usuarios.

Para mayor flexibilidad, Stable ofrece distintas variantes de USDT: USDT estándar para uso diario, USDT0 para puentes entre cadenas y gasUSDT como token de comisiones. Todas mantienen la paridad 1:1 y pueden intercambiarse sin coste, asegurando una experiencia fluida en cualquier contexto.

Stable utiliza un protocolo de consenso personalizado, StableBFT, basado en CometBFT (una versión mejorada de Tendermint) y con prueba de participación delegada. Al separar la propagación de transacciones y consenso, StableBFT reduce la congestión en picos de actividad y asegura estabilidad en pagos a gran escala.

Al combinar Plasma y Stable, Tether resuelve las carencias de comisiones y estabilidad de las redes existentes y crea un ecosistema cerrado que integra transacciones, comisiones y conectividad entre cadenas con USDT.

Las grandes tecnológicas y su apuesta por la infraestructura

Google también toma medidas. Con Google Cloud Unified Ledger (GCUL), el gigante tecnológico busca liderar el segmento de infraestructura para stablecoins. GCUL es una plataforma blockchain de nivel corporativo para bancos y entidades financieras, que permite emitir, gestionar y transaccionar stablecoins.

GCUL frente a Tempo y Arc. Fuente: Fintech America

La gran ventaja de GCUL reside en su integración con los servicios empresariales de Google Cloud. Las instituciones financieras pueden lanzar productos de stablecoin de forma ágil, sin la complejidad de construir infraestructura propia. Para bancos que ya operan en la nube de Google, es una solución digital prácticamente inmediata.

La estrategia de Google se caracteriza por la prudencia: no emite stablecoins ni compite en pagos, sino que se posiciona como proveedor de infraestructura esencial, suministrando tecnología esencial a todos los actores. Cualquiera que sea el vencedor de la carrera de las stablecoins, Google saldrá ganando.

Estas blockchains dedicadas no son simples copias de redes existentes: representan avances en varias áreas clave. Las stablecoins han eliminado a los bancos como intermediarios; ahora rompen también la dependencia de blockchains como Ethereum o Tron y asumen el control directo de los canales de transacción.

Ofrecen una programabilidad sin precedentes. Las stablecoins son, en esencia, contratos programables. Como apunta Patrick Collison, CEO de Stripe, los pagos programables pueden dar lugar a modelos de negocio innovadores, como remunerar agentes de IA. En estas nuevas redes, los desarrolladores pueden recurrir a primitivas de pago para construir aplicaciones sofisticadas: pagos condicionados, programados o entre múltiples partes.

La liquidación es prácticamente instantánea. Cadenas públicas como Arc buscan confirmación en menos de un segundo. Para trading de alta frecuencia, financiación de cadenas de suministro o microtransacciones integradas en mensajería, esta rapidez de liquidación será revolucionaria.

Lo crucial es que estas redes nacen diseñadas para la interoperabilidad. Puentes cross-chain e intercambios atómicos no son complementos, sino funciones centrales. Las stablecoins pueden moverse entre cadenas con la fluidez propia de la conectividad bancaria global.

El primer año de las blockchains públicas de stablecoins

La llegada de blockchains dedicadas a stablecoins está redefiniendo a fondo la cadena de valor. En pagos tradicionales, bancos, redes de tarjetas y cámaras de compensación se repartían los márgenes; ahora, nuevos actores capturan estos flujos.

Con la emisión de stablecoins, Circle y Tether han creado gigantescas reservas de capital sin coste de intereses, invirtiendo esos fondos en activos seguros como bonos del Tesoro estadounidense y generando miles de millones de dólares de intereses cada año. En el segundo trimestre de 2024, Tether alcanzó beneficios por valor de 4,9 mil millones de dólares—procedentes casi íntegramente del “señoreaje”.

La captura de valor en blockchains propias es mucho más rica. Las comisiones por transacción son solo el principio. El verdadero potencial reside en servicios de valor añadido: Tempo puede ofrecer soluciones de pago a medida para clientes empresariales, mientras Arc facilita liquidaciones FX y cumplimiento normativo de nivel institucional. Estos servicios premium aportan valor muy superior al de la mera transaccionalidad.

La capa de aplicaciones desbloquea todavía más oportunidades. Los pagos programables permiten modelos de negocio inéditos: nóminas automatizadas, desembolsos condicionados, financiación de cadenas de suministro—impulsando la eficiencia y generando nuevos espacios de valor.

Pero para la banca tradicional, las stablecoins están alterando el statu quo. La intermediación de pagos es una fuente fundamental de ingresos que podría verse erosionada si las stablecoins ganan protagonismo. El impacto a corto plazo será limitado, pero a largo plazo los bancos tendrán que redefinir su función.

Esta redistribución de valor trasciende lo empresarial; tiene implicaciones geopolíticas. La expansión global de stablecoins dolarizadas refuerza la primacía del dólar en el ámbito digital. Los países ya están reaccionando, y las disputas futuras se jugarán no solo entre redes blockchain y corporaciones, sino también entre sistemas monetarios nacionales y monedas.

El auge de las stablecoins no es solo una innovación tecnológica o un cambio de modelo de negocio—constituye la mayor transformación de la infraestructura financiera global desde la invención de la contabilidad por partida doble y el sistema bancario moderno.

Cada salto institucional ha impulsado el progreso: las letras de cambio venecianas permitieron el comercio entre ciudades, la red Rothschild aceleró los flujos globales, y sistemas como Visa y SWIFT han hecho los pagos casi instantáneos.

Estas revoluciones han reducido los costes, ampliado mercados y generado nuevos ciclos de crecimiento. Las stablecoins escriben ahora el capítulo más reciente de esta historia.

Su impacto se dejará sentir en múltiples dimensiones durante los próximos años.

La inclusión financiera crecerá de forma exponencial: cualquiera con un smartphone podrá acceder a redes mundiales sin necesitar banco. Las liquidaciones internacionales serán casi instantáneas, dinamizando el capital en cadenas de suministro y mercados globales.

Quizá la transformación más radical será la aparición de modelos de negocio nativos digitales. Los pagos pasarán de simples transferencias a ser bloques programables y componibles, expandiendo los límites de la innovación.

En 2025, con el despliegue sucesivo de blockchains públicas para stablecoins, estas dejarán de ser un fenómeno cripto para convertirse en protagonistas del sistema financiero y comercial global. Estamos ante un momento decisivo, presenciando el nacimiento de una red mundial de pagos más abierta y eficiente.

Aviso:

- Este texto es una reproducción de [BlockBeats], con derechos de autor del autor original [BlockBeats]. Para cualquier cuestión relativa a esta republicación, ponte en contacto con el equipo de Gate Learn para su pronta resolución.

- Advertencia: Las opiniones aquí expresadas corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por Gate Learn. Salvo que se cite expresamente a Gate como fuente, queda prohibida cualquier copia, reproducción o uso no autorizado del contenido traducido.

Compartir

Contenido

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDe? Revelando los múltiples métodos de ganancia de USDe