El Bitcoin ronda los 117 000 dólares: ¿provocará la política de la Fed un nuevo rally?

Hola

Bienvenido a nuestro análisis semanal de macroeconomía y actualidad.

Asistimos a una situación insólita de bloqueo en los mercados cripto.

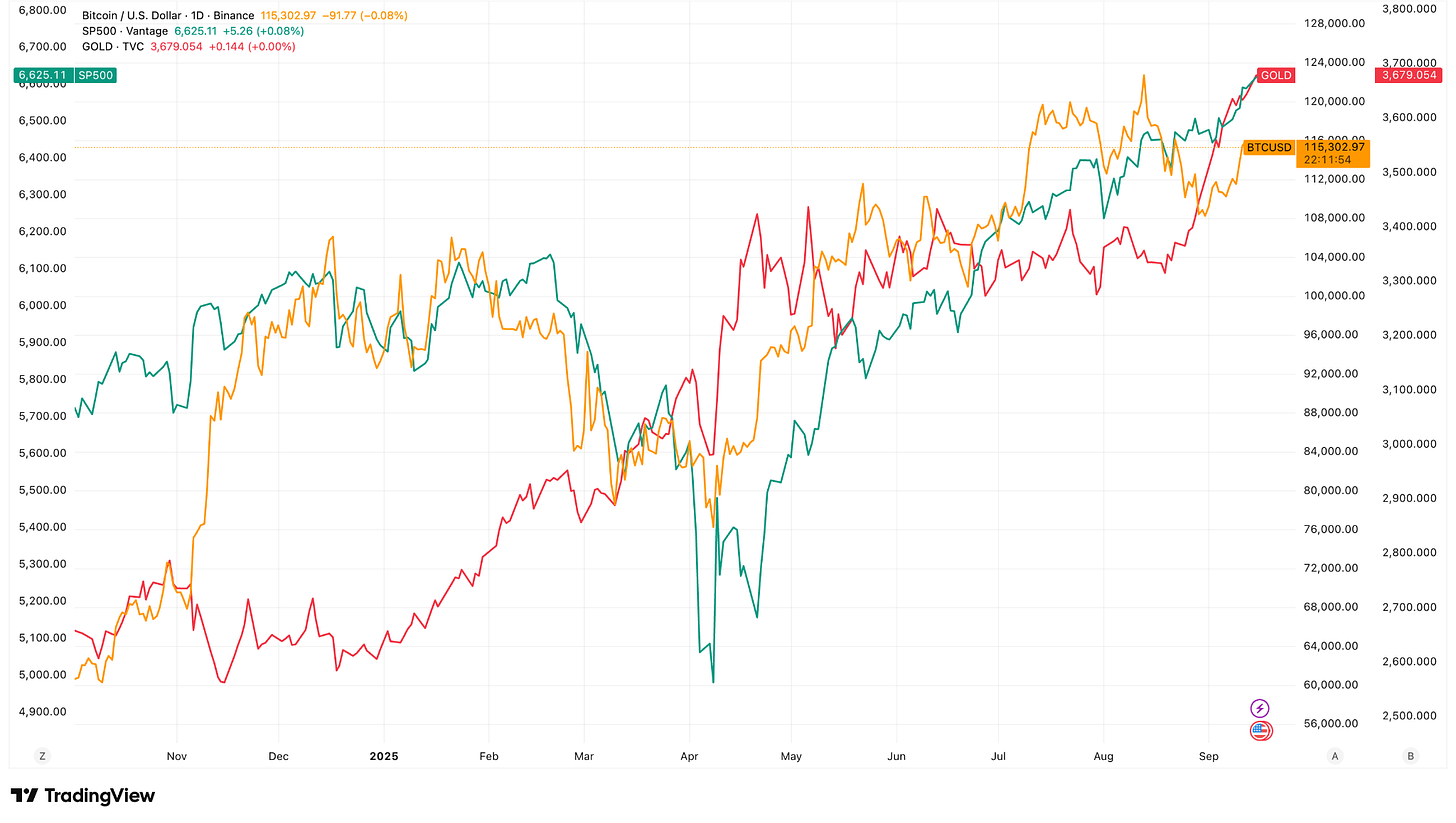

El oro rompe máximos históricos, las bolsas ignoran las advertencias sobre resultados y el dólar empieza a debilitarse. Todo apunta a que los activos de riesgo seguirán escalando. Pero Bitcoin, que suele destacar cuando la liquidez aumenta, se ha frenado justo antes de los 117 000 $.

Y esto sucede a pesar de que sobran los incentivos: los ETF han captado miles de millones, las stablecoins se agolpan en los exchanges y los holders a largo plazo liberan suministro gradualmente.

¿Qué falta aquí?

Te lo contamos mientras analizamos la semana 37 de 2025: del 8 al 14 de septiembre.

¡TOKEN2049 Happy Bird termina el viernes!

En dos semanas, la comunidad cripto internacional se da cita en Marina Bay Sands en el mayor evento mundial del sector: TOKEN2049 Singapur. Todavía puedes ahorrar 400 US$ en tu entrada.

El plantel de ponentes, incomparable, incluye a Eric Trump y Donald Trump Jr. (World Liberty Financial), Tom Lee (CIO de Fundstrat), Vlad Tenev (Chairman y CEO de Robinhood), Paolo Ardoino (CEO de Tether) y Arthur Hayes (CIO de Maelstrom), además de otros muchos que se anunciarán próximamente.

Súmate a más de 25 000 asistentes, 500 expositores y 300 ponentes, y experimenta cómo el recinto se transforma en una ciudad efímera tipo festival, con rocódromo, tirolina, pistas de pickleball, conciertos en directo, actividades de wellness y mucho más.

No te pierdas el evento cripto que marcará el año.

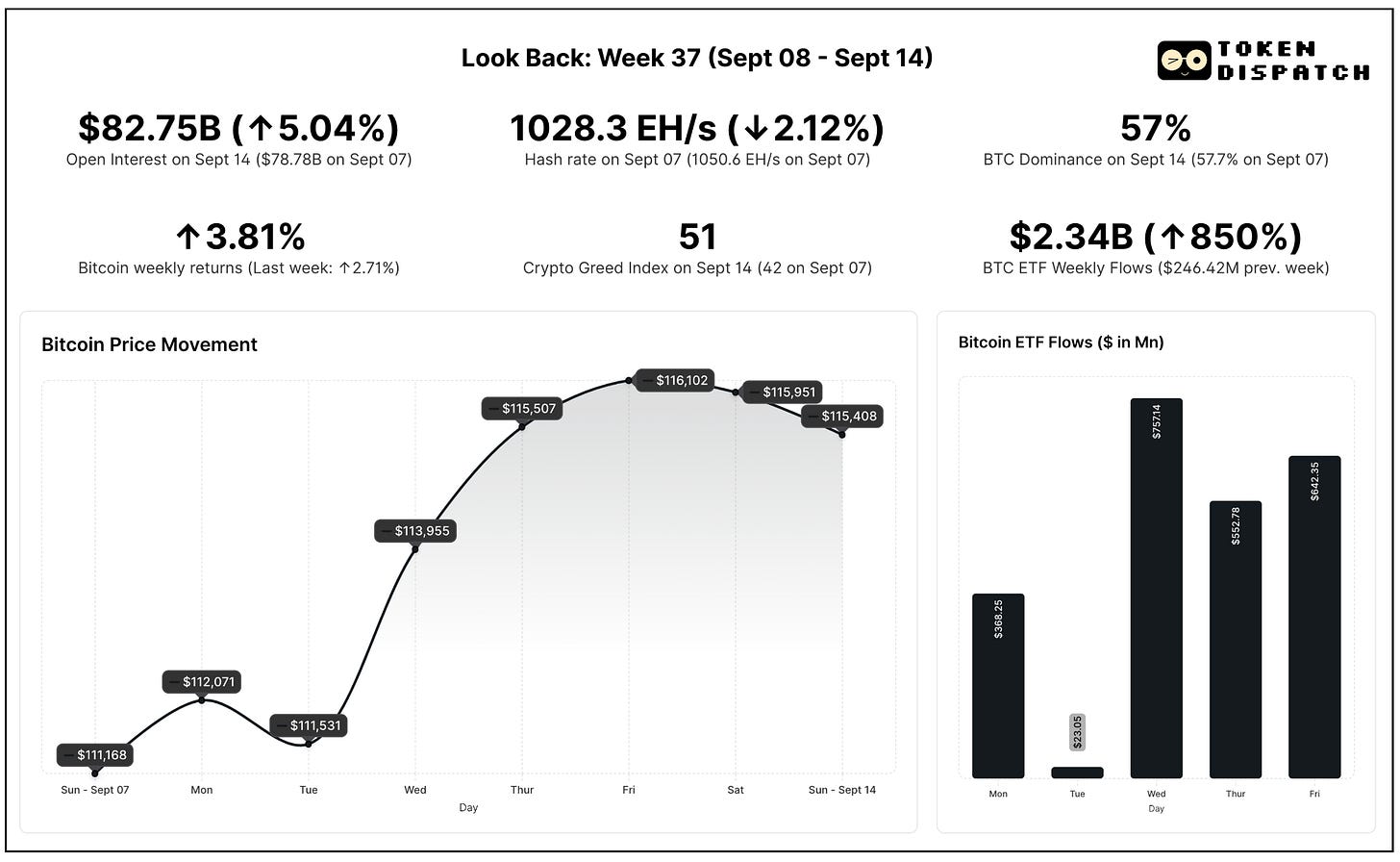

Bitcoin cubrió el gap de futuros de agosto en el Chicago Mercantile Exchange (CME) en 117 000 $ la semana pasada y luego se estabilizó, atrapado entre la acumulación y el descubrimiento de precios, tras dos semanas plagadas de noticias macroeconómicas clave.

El mercado repuntó y sumó dos semanas seguidas en verde, algo que no ocurría desde hacía más de dos meses. Sin embargo, la barrera de los 117 000 $ se resistió, con todas las miradas puestas en un único acontecimiento: la decisión de la Reserva Federal el 17 de septiembre.

El contexto era de incertidumbre económica. Hace dos semanas, los datos de empleo en EE. UU. resultaron peores de lo esperado.

Ahora, los datos de inflación lanzan señales mixtas. El índice de precios de producción se moderó, volviéndose negativo en términos mensuales, lo que apunta a menos presiones de costes en la cadena. Pero los precios al consumidor divergen. El Índice de Precios al Consumo (IPC) de agosto subió un 0,4 % respecto al mes anterior, llevando la tasa anual al 2,9 %, máximo desde febrero. Sigue muy lejos del objetivo del 2 % fijado por la Fed, reflejando que la batalla contra la inflación aún no está ganada.

Mientras el PPI sugiere menos presión inflacionista futura, el comportamiento del IPC revela que los hogares siguen sintiendo el impacto. Combinado con la debilidad del empleo, la justificación para un giro acomodaticio permanece vigente. Según FedWatch de CME, el mercado descuenta una probabilidad superior al 95 % de que se produzca un recorte de 25 puntos básicos.

En paralelo, otros activos capitalizan titulares.

El oro batió récords al superar los 3 640 $ la onza. En renta variable, tanto el S&P 500 como el Nasdaq marcaron máximos antes de la próxima reunión de la Fed.

Bitcoin trató de replicar ese recorrido.

Desde mínimos próximos a los 108 000 $ a finales de agosto, escaló por encima de los 116 000 $ la semana pasada. Pero, a diferencia de oro y bolsa, no logró superar la resistencia. El gap se cerró, el momentum crecía, pero la barrera de los 117 000 $ aguantó.

Bitcoin consiguió sostenerse toda la semana por encima de los 110 000 $, cerrando el domingo con una subida semanal del 3,81 %.

Los ETF de Bitcoin spot absorbieron más de 2 300 millones de dólares en solo cinco días, firmando su mejor semana desde julio y la quinta mejor de 2025. Las instituciones respaldan la demanda, abren nuevas posiciones y aportan capital fresco.

Sin embargo, el mercado de derivados no muestra igual determinación.

El interés abierto en futuros de Bitcoin apenas creció, pero la energía especulativa se ha desplazado hacia Ethereum y otros altcoins. Esto se refleja en la caída de 0,7 puntos porcentuales en la dominancia de Bitcoin durante la semana.

El Crypto Fear and Greed Index sube nueve puntos y entra en terreno neutral, alejándose de la zona de miedo, lo que evidencia una mejoría en el ánimo inversor.

Los datos on-chain confirman esta tendencia: la liquidez permanece a la espera de una señal clara de mercado.

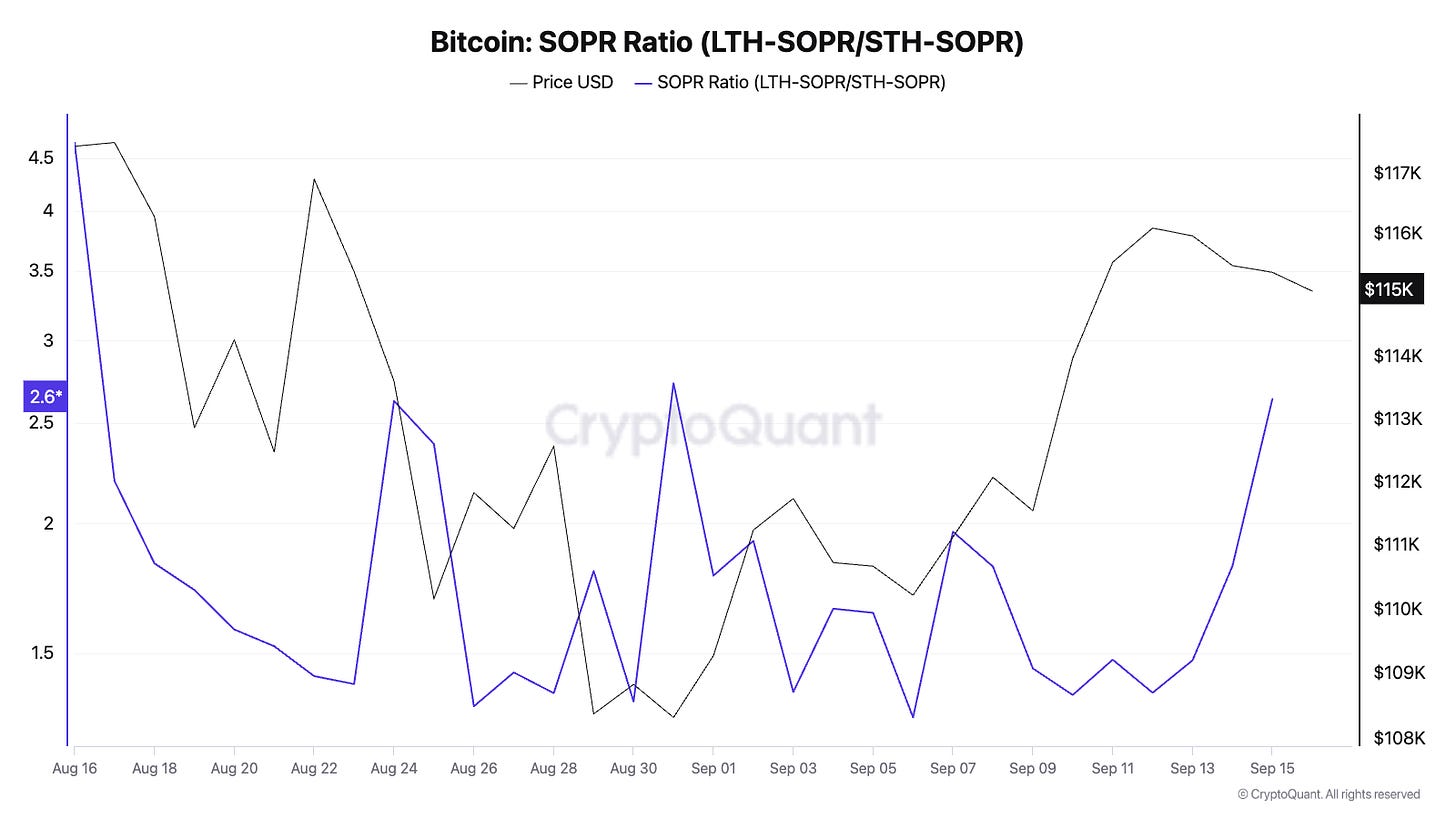

El Spent Output Profit Ratio (SOPR) señala que los holders de largo plazo siguen distribuyendo en fuerza, mientras que los de corto han vuelto a vender con ganancias en vez de asumir pérdidas. Esto refleja una rotación sana y mantiene la circulación del suministro sin síntomas de tensión.

La relación SOPR entre holders a largo y corto plazo sigue elevada, lo que evidencia que las ventas proceden sobre todo de carteras veteranas, no de nuevos participantes inquietos.

El Market Value to Realised Value (MVRV) subió de 2,09 a 2,17 durante la semana, situando a Bitcoin en una zona intermedia de ciclo. Históricamente, los rangos entre 3,5 y 4 en MVRV anticipan techos de mercado. En 2,2, el mercado no está ni barato ni recalentado. La valoración se mantiene estable, sin excesos.

El Stablecoin Supply Ratio, que compara la capitalización del mercado cripto con la suma de las stablecoins, marca mínimos de cuatro meses. Esto implica que hay más liquidez en stablecoins parada en los exchanges respecto al saldo de Bitcoin.

El RSI de corto plazo también ha descendido hacia 50, reflejando momentum neutral y margen para subidas. Todo apunta a que la liquidez no escasea, pero la convicción sigue ausente.

¿Y ahora qué?

Los recortes de tipos no siempre han supuesto una ventaja directa para Bitcoin.

En marzo de 2020, la Fed recortó tipos debido a la pandemia y, al principio, Bitcoin cayó junto con el resto de activos de riesgo, aunque luego rebotó con fuerza por el influjo de liquidez. Algo parecido sucedió a finales de 2024: el primer recorte trajo volatilidad y recogida de beneficios antes de que la relajación monetaria impulsara un nuevo rally.

Las métricas on-chain como el MVRV y la Whale Ratio reflejaron en esos periodos dolor a corto plazo y beneficios a largo. Si la historia se repite, el primer recorte de esta semana puede traer volatilidad en vez de subidas inmediatas, aunque el fondo de mercado siga siendo alcista.

Si Bitcoin recupera y se mantiene sobre los 117 000 $, podría abrirse rápidamente la puerta a nuevos máximos. Pero si falla, sobre todo si la Fed decide mantener tipos por la inflación reciente, el mercado podría retroceder a los 113 000 $ o menos. Los libros de órdenes concentran liquidez en estos niveles, y los traders ya esperan ese movimiento.

Las instituciones, de manera clara, prefieren los ETF de Bitcoin como vehículo principal, mientras los especuladores rotan capital hacia Ethereum y Solana.

Si BTC rompe al alza tras la decisión de la Fed, ese momentum se podría contagiar a otros activos. ETH, que ya está captando apalancamiento, probablemente rendiría mejor que BTC. Por el contrario, si BTC se atasca, los altcoins pueden ser los primeros en caer si el capital especulativo revierte.

La liquidez aumenta mientras los ETF absorben oferta, las stablecoins se acumulan y los holders a largo plazo distribuyen poco a poco. Aun así, falta convicción y el mercado espera un detonante.

Si Powell señala un ciclo de relajación clara, Bitcoin probablemente recuperará los 117 000 $ y entrará en descubrimiento de precios. Pero si se muestra precavido y advierte sobre inflación persistente u otros riesgos, el rango actual podría mantenerse hasta la próxima referencia en octubre.

Los indicadores on-chain sugieren que la situación es sana, aunque conviene actuar con prudencia. Instituciones y tesorerías empresariales apuestan por los ETF. El riesgo está más en el “cuándo” que en la dirección.

La próxima semana aclarará si la espera por la convicción termina ya. Todos los focos están sobre Powell.

Hasta aquí el análisis macro y de actualidad de esta semana.

Nos leemos la semana que viene.

Mientras tanto… mantente alerta,

Aviso legal:

- Este artículo es una reproducción de [TOKEN DISPATCH]. Todos los derechos de autor pertenecen a su autor original [@prathikdesai">Prathik Desai]. Si tienes alguna objeción sobre esta reproducción, contacta con el equipo de Gate Learn para gestionarlo con rapidez.

- Descargo de responsabilidad: Las opiniones vertidas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, queda prohibida su copia, distribución o plagio.

Compartir

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

De la emisión de activos a la escalabilidad de BTC: evolución y desafíos

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué hace que Blockchain sea inmutable?

¿Qué es el protocolo Solv? Todo lo que necesitas saber sobre SolvBTC